Prognozowanie

- Czym jest prognozowanie.

- Ocena jakości modelu prognostycznego.

- Błąd (E), błąd procentowy (EP), średni błąd (ME), średni procentowy błąd (MPE), średni błąd bezwzględny (MAE), średni bezwzględny błąd procentowy (MAPE).

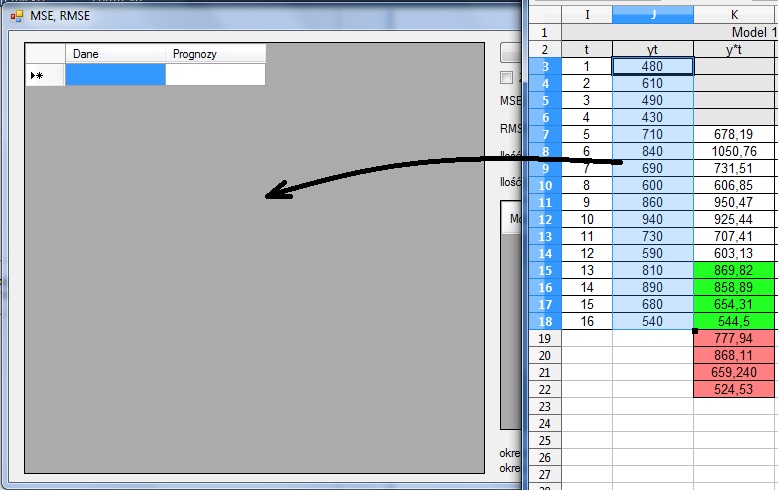

- Błąd średniokwadratowy (MSE), pierwiastek błędu średniokwadratowego (RMSE).

- Współczynnik Theila

- Współczynnik Janusowy

- Różne rodzaje średnich

- Reszta współczynników

- Analiza danych.

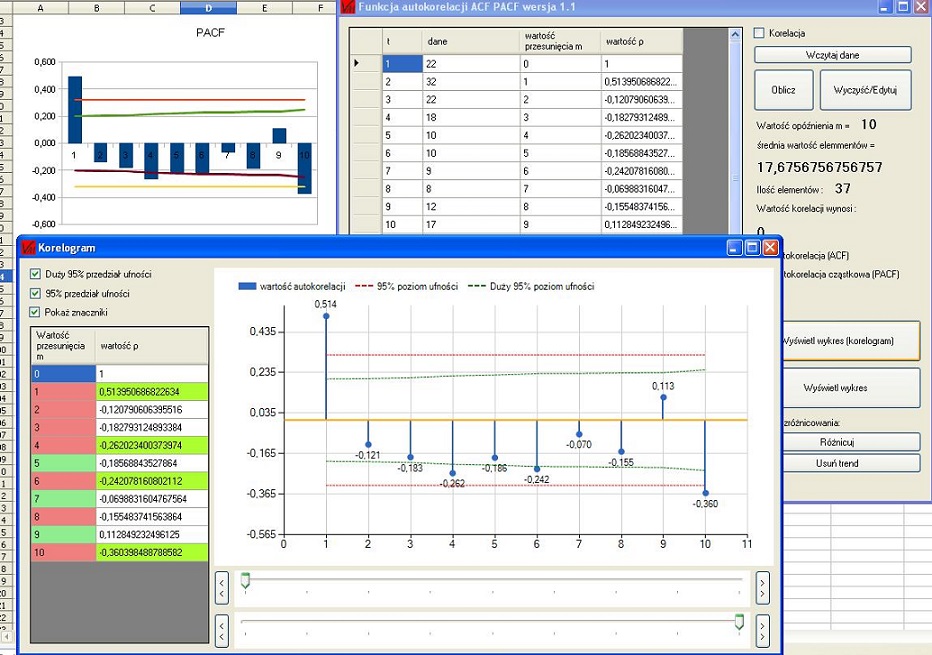

- Autokorelacja, autokorelacja cząstkowa, korelacja – wyjaśnienie, przykłady, program

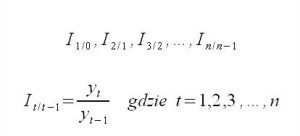

- Wskaźnik dynamiki

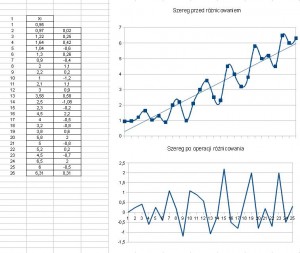

- Różnicowanie danych

- Przyrost względny, przyrost logarytmów

- Proces stacjonarny, biały szum

- Dekompozycja szeregu czasowego.

- Modele prognostyczne

- Różne rodzaje modeli trendów

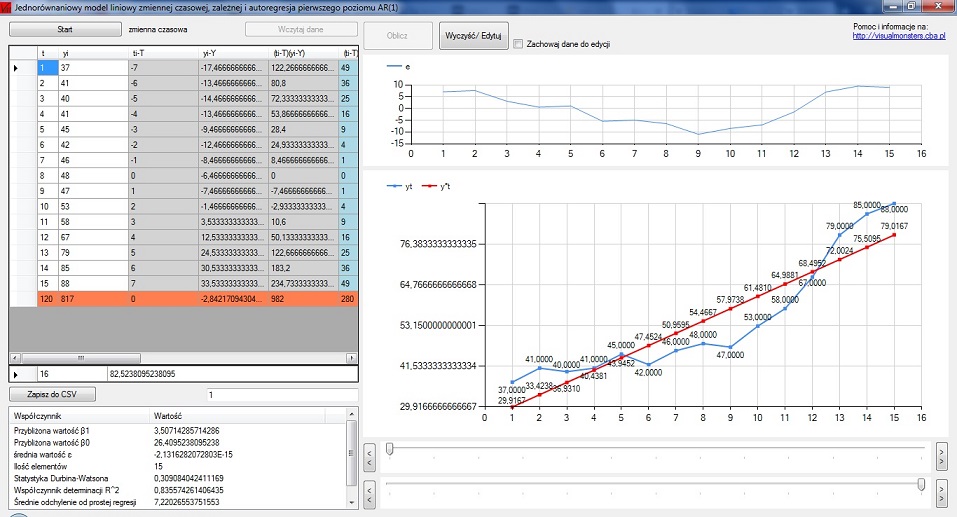

- Jednorównaniowy model liniowy zmiennej czasowej, zależnej i autoregresja pierwszego poziomu AR(1)

- Średnie ruchome, średnie ważone.

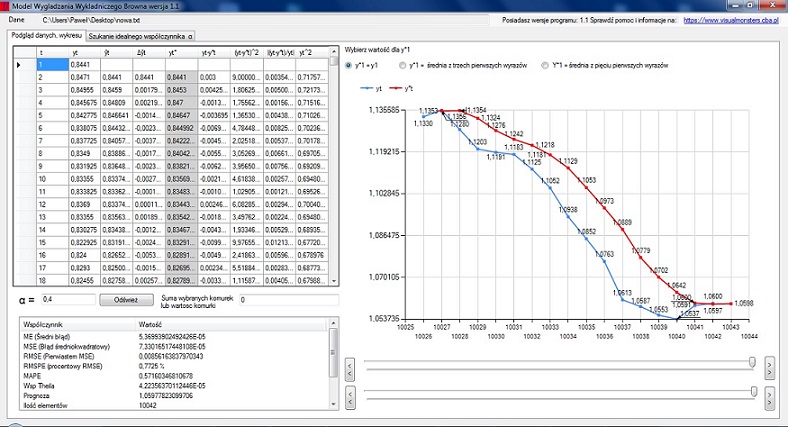

- Model wygładzania wykładniczego Browna.

- Model liniowy Holta (Metody wygładzania wykładniczego).

- Model multiplikatywny/addytywny Wintersa (Metody wygładzania wykładniczego).

- Autoregresja wyższego poziomu.

- Model ARMA.

- Model ARMA

- Różnice między modelami ARIMA i ARMA

- Prezentacja danych

- Generator wykresów rozrzutu (zmienna zależna, autoregresja, szereg czasowy) z możliwością dopasowania różnych linii regresji.

- Dekompozycja szeregu czasowego.

- Wykorzystanie programów do prognozowania na rynkach finansowych:

- Pobieranie danych z MetaTrader 4.

- Uśrednianie danych.

Dodatki

Program do wyliczeń podstawowych błędów: (E,EP,ME,MPE,MAE,MAPE) do pobrania: E_PE_ME_MPE_MAE_MAPE

Program do obliczania błędu średniokwadratowego (MSE) i pierwiasteka błęduu średniokwadratowego (RMSE): MSE_RMSE

Program do obliczania błędu średniokwadratowego (MSE) i pierwiasteka błęduu średniokwadratowego (RMSE): MSE_RMSE

Program do obliczania współczynnika Theila: Wspolczynnik_Theila

Program do obliczania współczynnika Theila: Wspolczynnik_Theila

Program do obliczania współczynnika Janusowego: Wspolczynnik_Janusowy

Program do obliczania współczynnika Janusowego: Wspolczynnik_Janusowy

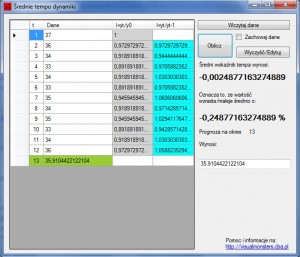

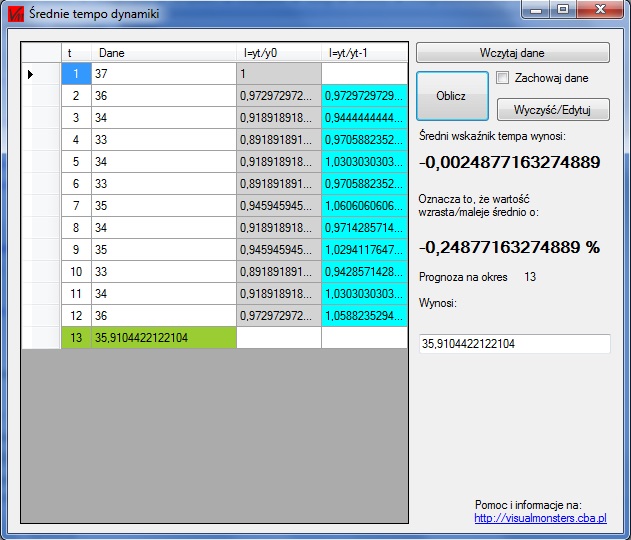

Program do wyliczania wskaźnika dynamiki: srednietempodynamiki

Program do wyliczania wskaźnika dynamiki: srednietempodynamiki

Program do obsługi Jednorównaniowych modelów liniowych wersja 1.1 : jednorownaniowe-mode-liniowe

Program do obsługi Jednorównaniowych modelów liniowych wersja 1.1 : jednorownaniowe-mode-liniowe

Program do obliczanie ACF, PACF i korelacji znajdziecie tutaj: Funkcja ACF PACF i korelacja wersja 1.2 b

Program do tworzenie wygładzania wykładniczego Browna wersja 1.1: Model Wygladzania Wykladniczego Browna wersja 1.3b

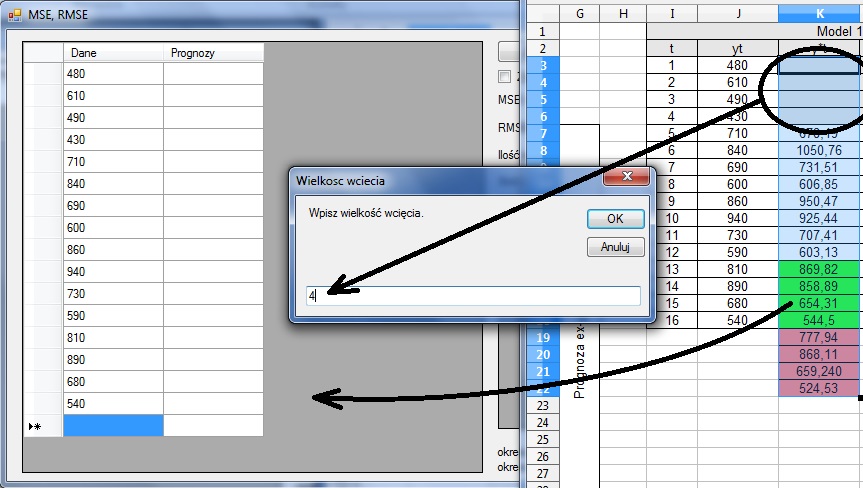

W programach nie musisz przepisywać danych. Wystarczy, że masz je w pliku excel.

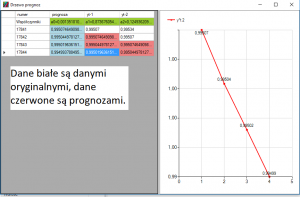

1. Zaznacz najpierw dane yt i przesuń je na tabele programu:

2. Następnie zaznacz y*t, prognozy ex-post i ex-ante i przenieś je na tabele, gdy pojawi się komunikat wpisz w nim wielkość wcięcia.

2. Następnie zaznacz y*t, prognozy ex-post i ex-ante i przenieś je na tabele, gdy pojawi się komunikat wpisz w nim wielkość wcięcia.

Stały odnośnik do tego artykułu: https://visualmonsters.cba.pl/prognozowanie/

Krok po kroku wyjaśniona autokorelacja (ACF) i autokorelacja cząstkowa (PACF) wraz z przykładami w Excelu i programem do samodzielnego obliczania.

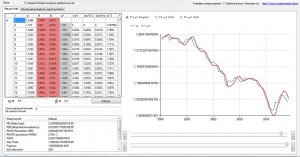

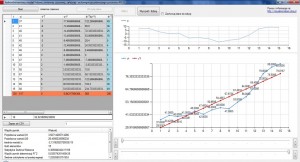

Autoregresja to potężne narzędzie służące do prognozowania należy do rodziny modeli liniowych. Budowa modelu jest oparta na założeniu, iż występuje autokorelacja pomiędzy wartościami zmiennej prognozowanej a jej wartościami opóźnionymi w czasie. Autoregresję niższych rzędów łatwo jest obliczyć używając excela i zaraz pokażę jak to zrobić. Ogólny wzór na model regresji liniowej wygląda następująco: Aby obliczyć …

Wykres rozrzutu jest graficzną interpretacją korelacji. W wykresie takim jedna oś odpowiada wynikom dla jednej zmiennej, natomiast druga oś odpowiada wynikom drugiej zmiennej. Wykres taki odzwierciedla wzajemne relacje pomiędzy dwiema zmiennymi. Za pomocą wykresów rozrzutu możemy stwierdzić z jakim rodzajem związku zmiennych X i Y mamy do czynienia. Poniżej przedstawiono zależność dodatnią wraz z linią …

Artykuł przedstawiający jak użyć jednorównaniowych modelów do prognozowania.

Prognozowanie za pomocą średniej ruchomej i średniej ważonej. Przykład w Excelu, wytłumaczenie i program do szybkich obliczeń.

Przykład wygładzania wykładniczego Browna w Excelu, razem z łatwym w obsłudze programem do wygładzania.

Może być tak, że do grania na giełdzie używacie jakiegoś programu typu MetaTrader. Nikt nie będzie przecież przepisywał danych do excela albo do programów prognostycznych. Wszystkie potrzebne informacje znajdziecie w filmie prezentowanym poniżej:

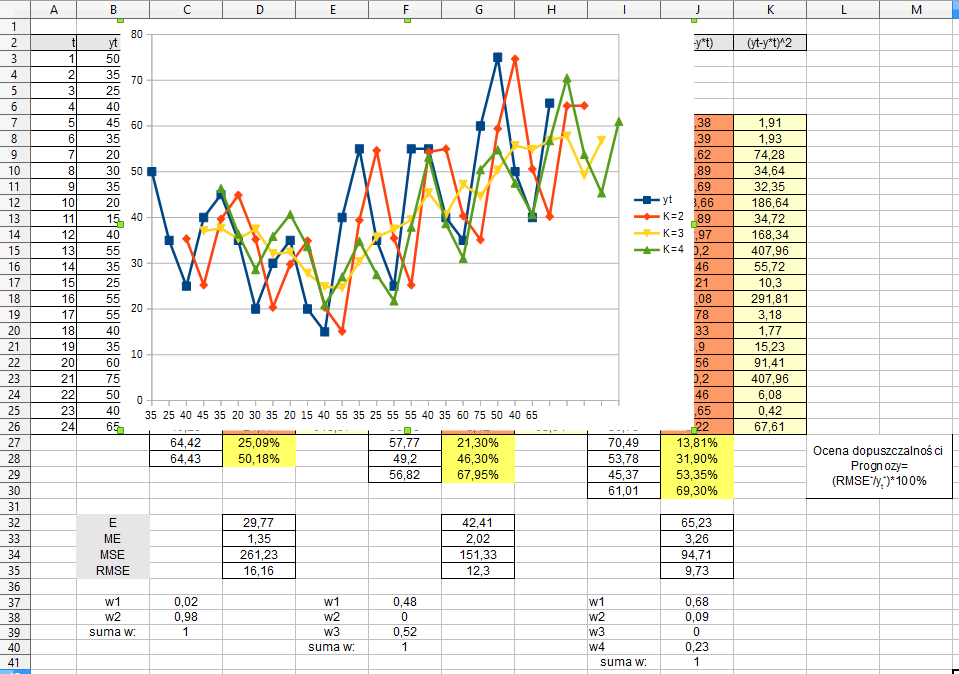

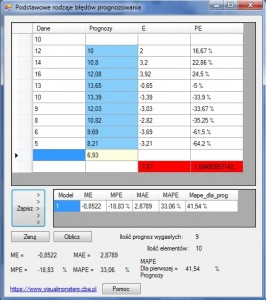

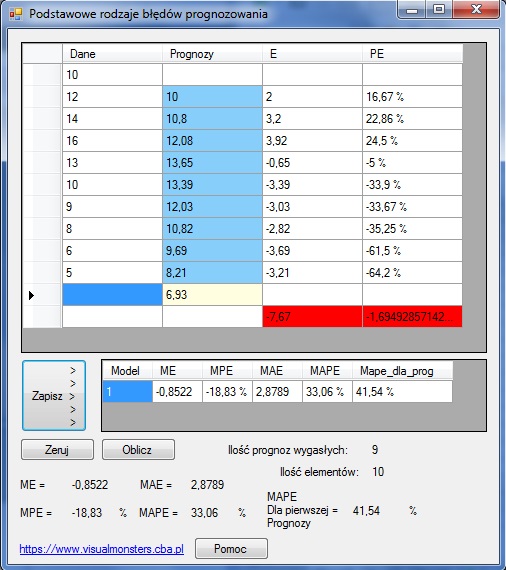

Podstawową miarą pomiaru błędu między miarą prognozowaną a prognozą jest, błąd oznaczany jako E (error). Jest to różnica/odchylenie między zmienną prognozowaną a jej prognozą. Jest to podstawowa miara błędu dla okresu ,,t”. Może ona być przedstawiona w formie procentowej. PE (percentage error) określa ona jaki procent zmiennej prognozowanej wynosi błąd prognozy. Są to miary odwołujące …

Chciałbym przedstawić program dzięki któremu każdy z was będzie bez większych problemów i specjalistycznej wiedzy mógł prognozować za pomocą modelu multiplikatywnego/addytywnego Wintersa. Program jest prosty w obsłudze i sam ustala idealną wartość parametru alfa, beta i gamma. Do pobrania jest wersja 1.1 jeśli znajdziecie jakieś błędy lub będziecie mieli jakieś sugestie jak można poprawić program bądź …

Chciałbym przedstawić program dzięki któremu każdy z was będzie bez większych problemów i specjalistycznej wiedzy mógł prognozować za pomocą metody Browna. Program jest prosty w obsłudze i sam ustala idealną wartość parametru alfa. Do pobrania jest wersja 1.1 jeśli znajdziecie jakieś błędy lub będziecie mieli jakieś sugestie jak można poprawić program bądź go udoskonalić to czekam …

Chciałbym przedstawić program dzięki któremu każdy z was będzie bez większych problemów i specjalistycznej wiedzy mógł prognozować za pomocą modelu liniowego Holta. Program jest prosty w obsłudze i sam ustala idealną wartość parametru alfa i beta. Do pobrania jest wersja 1.1 jeśli znajdziecie jakieś błędy lub będziecie mieli jakieś sugestie jak można poprawić program bądź go …

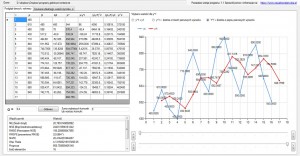

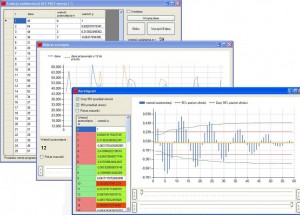

Chciałbym przedstawić program dzięki któremu każdy z was będzie bez większych problemów i specjalistycznej wiedzy mógł obliczyć autokorelacje ACF, autokorelacje PACF i korelacje. Program jest chyba łatwy w obsłudze. Wersja programu: Funkcja ACF PACF i korelacja wersja 1.2 b Ogólna prezentacja programu: Pomoc w obsłudze programu Jak wczytać dane do …

Program do generowania wykresów rozrzutu został tak napisany aby każdy bez problemu i zaawansowanej wiedzy mógł generować tego typu wykresy i w jasny i przejrzysty sposób mógł je interpretować. Dostępna wersja działająca na Windows xp, 7, 8.1 Wykres rozrzutu wersja 1.2 Ogólna prezentacja programu: Pomoc w obsłudze programu Jak …

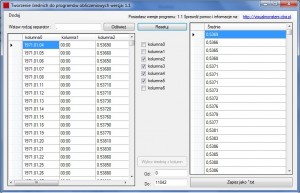

Chciałbym przedstawić wam program do obliczania AR dowolnego poziomu. Program jest łatwy w obsłudze i zawiera kilka ciekawych funkcji które w szybki sposób pozwolą wam prognozować. Do programu importujemy szeregi czasowe w formie .txt z dowolnym rodzajem separatora i eksportujemy do plików CSV które możemy otworzyć w notatniku bądź excelu. Dostępna wersja 1.1 …

Mam zaszczyt przedstawić wam program który może przydać się każdemu z was to uśredniania danych pobranych na przykład z MetaTradera. Program jest prosty w obsłudze i zapisuje uśrednione dane do pliku *.txt z wybranym przez nas separatorem. Wersja programu: Tworzenie średnich do programów obliczeniowych wersja 1.2 Tworzenie średnich do programów obliczeniowych wersja 1.1 …

Wyjaśnienie, na czym polega różnicowanie, przykład, różnicowanie wyższych poziomów.

To tak na prawdę najprostsza metoda prognozowania, polega na określeniu tępa zmiany i oszacowaniu na tej podstawie przyszłej wartości. Aby wyznaczyć średnie tempo dynamiki będziemy wyznaczać dwa indeksy którymi będziemy mierzyć dynamikę zjawisk jednorodnych. Pierwszy będzie charakteryzował się stałą podstawą którą może być dowolny wyraz ciągu lecz zazwyczaj przyjmuje się czyli pierwszy wyraz naszego ciągu. …

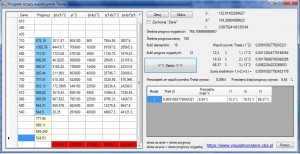

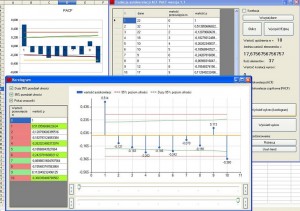

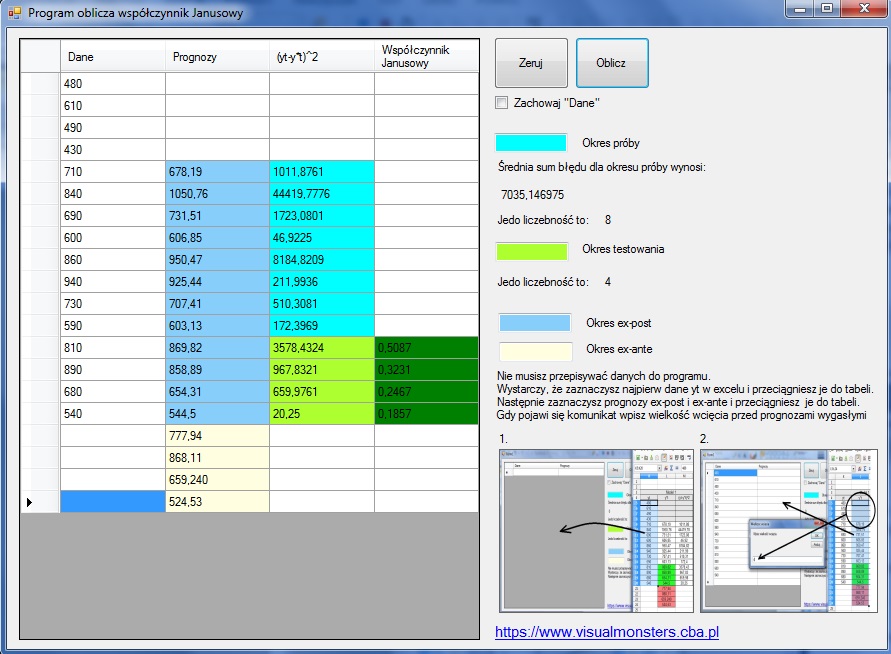

Jest to bardzo przydatny instrument informujący nas o aktualności wybranego modelu prognostycznego. Najlepsze rezultaty osiągamy, gdy mamy więcej niż jedną prognozę ex-ante. Standardowy model prognostyczny zbudowany jest z prognoz wygasłych ex-post sięgających do końca czasu obserwacji „n” i prognoz przyszłościowych ex-ante sięgających n+1,n+2,n+3,…,n+h. Aby obliczyć, współczynnik Janusowy dla danych prognostycznych obliczamy prognozy wygasłe, a następnie …

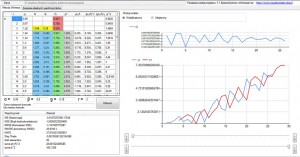

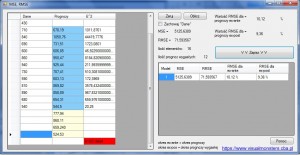

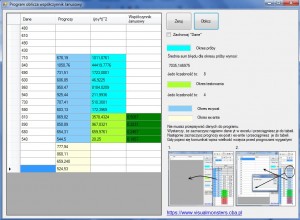

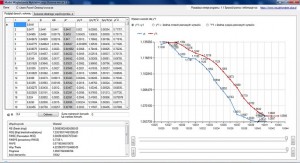

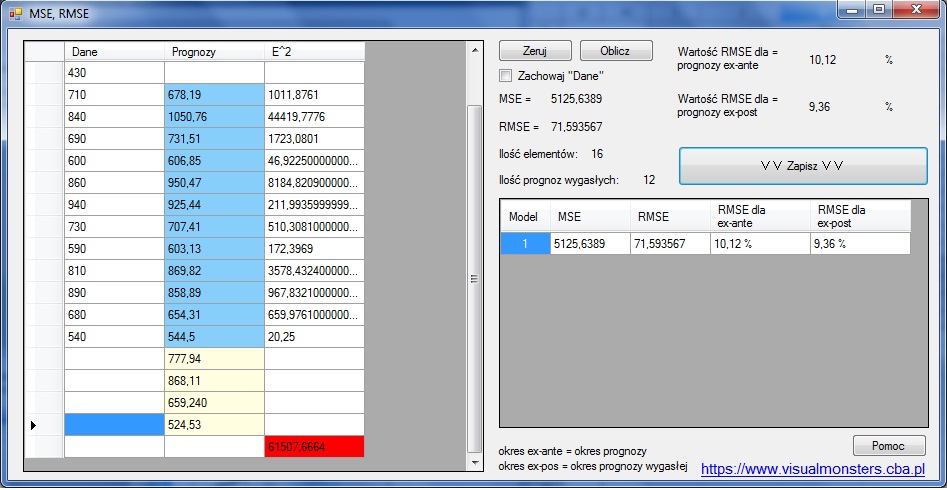

Kolejnym ważnym współczynnikiem oceny błędu prognozy ex-post jest błąd średniokwadratowy MSE (Mean Squared Error), definiujemy go wzorem: Oczywiście im mniejszy jest współczynnik MSE dla modelu, tym model jest lepszy. Za pomocą MSE obliczamy jego bratni współczynnik RMSE który definiujemy jako pierwiastek błędu średniokwadratowego. Oznacza on, że prognozy wygasłe średnio różnią się od rzeczywistych wartości zmiennych …

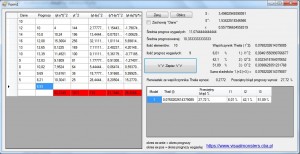

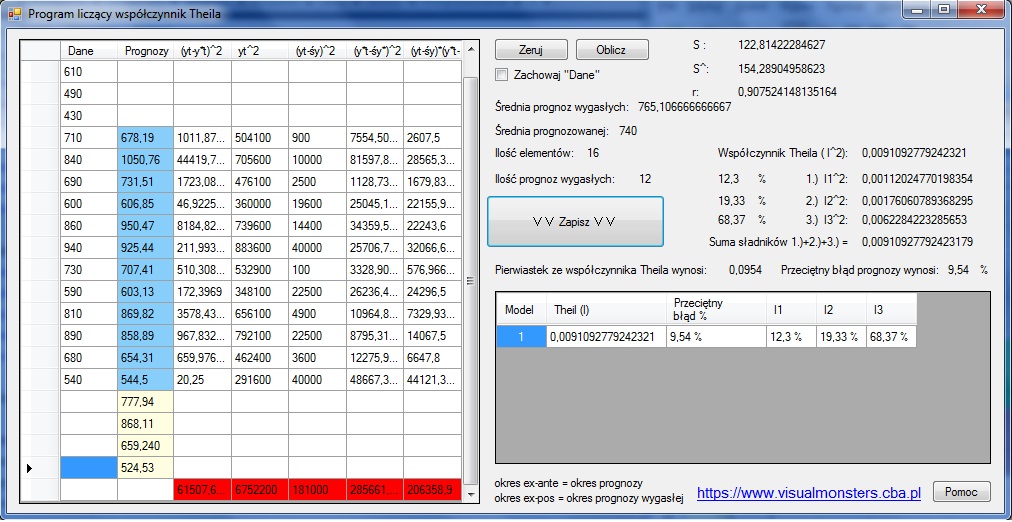

Kolejnym często wykorzystywanym współczynnikiem do określenia jakości modelu prognostycznego jest ,,Współczynnik Theila”. Współczynnik Theila służy do obliczenia całkowitego względnego błędu prognozy w okresie testowania. Wyraża się go wzorem: Podobnie jak w przypadku RMSE. Im mniejsza wartość współczynnika, tym wyższa jakość modelu, wartość zerową otrzymujemy dla prognoz idealnie trafnych. Im wartość współczynnika Theila jest większa, tym …

Program do obliczania błędu średniokwadratowego (MSE) i pierwiasteka błęduu średniokwadratowego (RMSE): MSE_RMSE

Program do obliczania błędu średniokwadratowego (MSE) i pierwiasteka błęduu średniokwadratowego (RMSE): MSE_RMSE Program do obliczania współczynnika Theila: Wspolczynnik_Theila

Program do obliczania współczynnika Theila: Wspolczynnik_Theila Program do obliczania współczynnika Janusowego: Wspolczynnik_Janusowy

Program do obliczania współczynnika Janusowego: Wspolczynnik_Janusowy Program do wyliczania wskaźnika dynamiki: srednietempodynamiki

Program do wyliczania wskaźnika dynamiki: srednietempodynamiki Program do obsługi Jednorównaniowych modelów liniowych wersja 1.1 : jednorownaniowe-mode-liniowe

Program do obsługi Jednorównaniowych modelów liniowych wersja 1.1 : jednorownaniowe-mode-liniowe