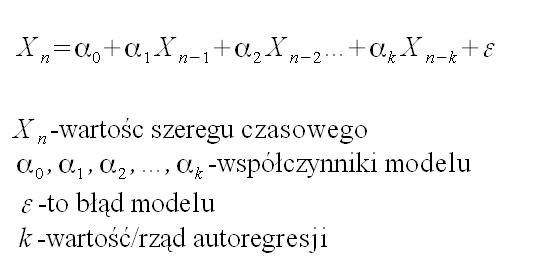

Autoregresja to potężne narzędzie służące do prognozowania należy do rodziny modeli liniowych. Budowa modelu jest oparta na założeniu, iż występuje autokorelacja pomiędzy wartościami zmiennej prognozowanej a jej wartościami opóźnionymi w czasie. Autoregresję niższych rzędów łatwo jest obliczyć używając excela i zaraz pokażę jak to zrobić. Ogólny wzór na model regresji liniowej wygląda następująco:

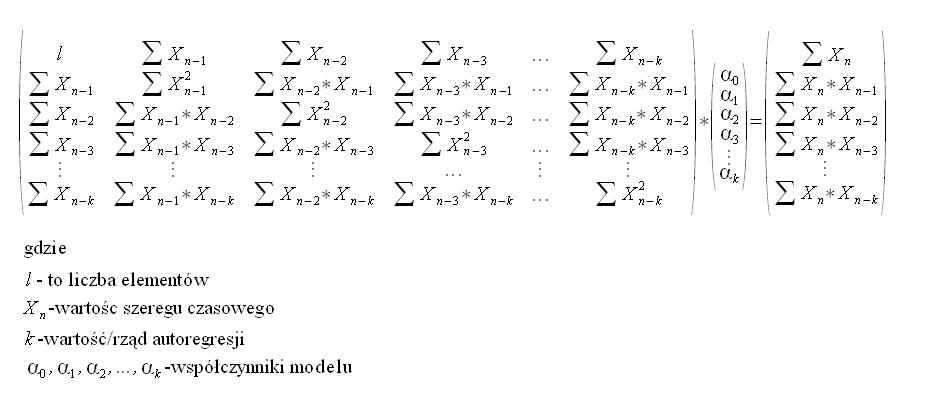

Aby obliczyć współczynniki takiego modelu będziemy musieli posłużyć się metodą najmniejszych kwadratów. Macierz służąca do wyznaczania współczynników alfa wygląda następująco:

Aby obliczyć współczynniki takiego modelu będziemy musieli posłużyć się metodą najmniejszych kwadratów. Macierz służąca do wyznaczania współczynników alfa wygląda następująco:

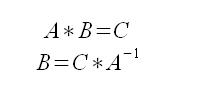

Aby wyznaczyć współczynniki alfa musimy obliczyć macierz odwrotną i pomnożyć ją przez macierz po prawej stronie:

Aby wyznaczyć współczynniki alfa musimy obliczyć macierz odwrotną i pomnożyć ją przez macierz po prawej stronie:

Niestety do obliczeń wyższych rzędów musimy posłużyć się oprogramowaniem. Zacznę od przedstawienia wyliczeń w excelu. Dane do pobrania znajdują się tutaj: autoregresja

Niestety do obliczeń wyższych rzędów musimy posłużyć się oprogramowaniem. Zacznę od przedstawienia wyliczeń w excelu. Dane do pobrania znajdują się tutaj: autoregresja

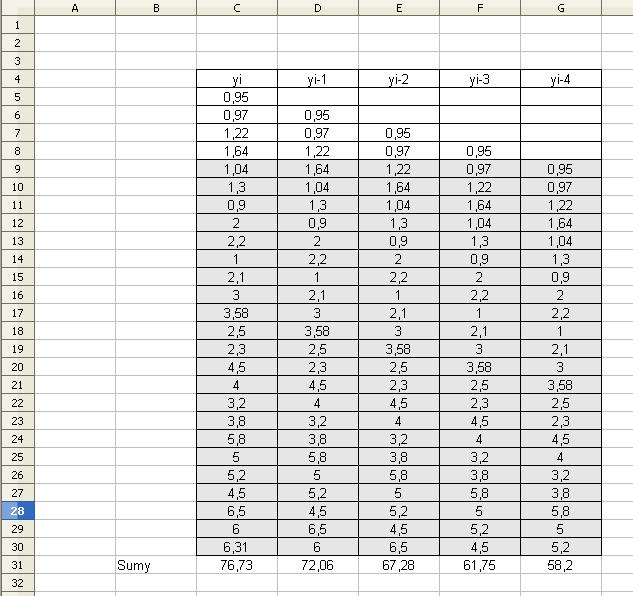

Zaczynamy od dodania naszych danych do arkusza i odpowiednio przesunięć jak na obrazku:

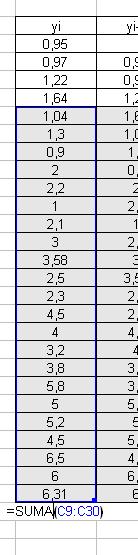

Sumy wyświetlamy tylko dla zaznaczonych na szaro elementów.

Sumy wyświetlamy tylko dla zaznaczonych na szaro elementów.

Dodajemy sobie kombinacje obliczeń naszego szeregu wraz z przesunięciami.

Dodajemy sobie kombinacje obliczeń naszego szeregu wraz z przesunięciami.

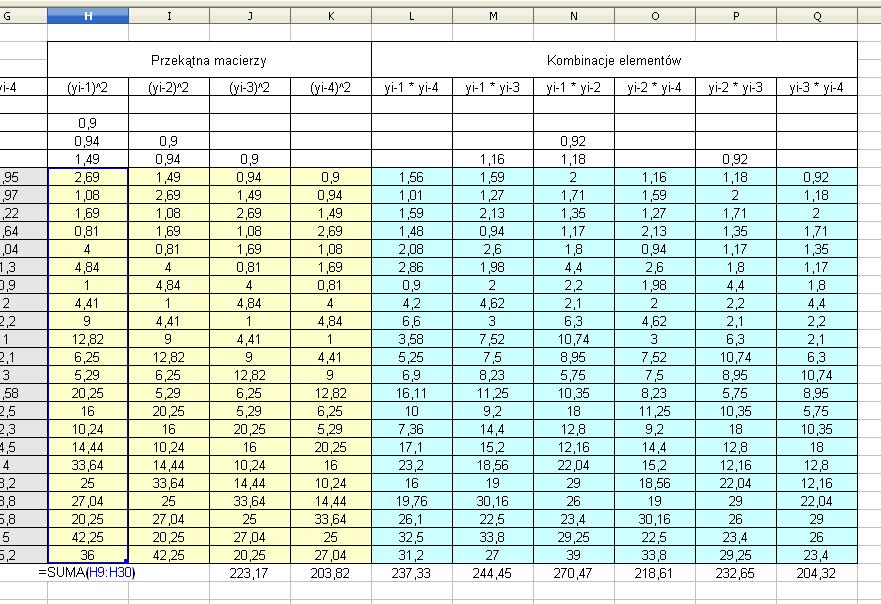

Teraz dodajemy obliczenia do utworzenia macierzy po prawej stronie:

Teraz dodajemy obliczenia do utworzenia macierzy po prawej stronie:

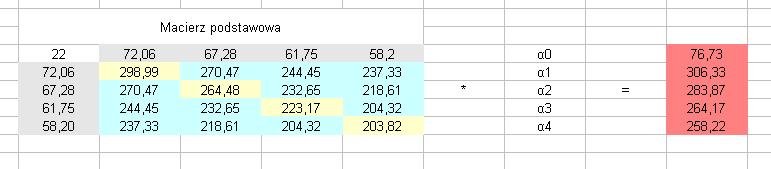

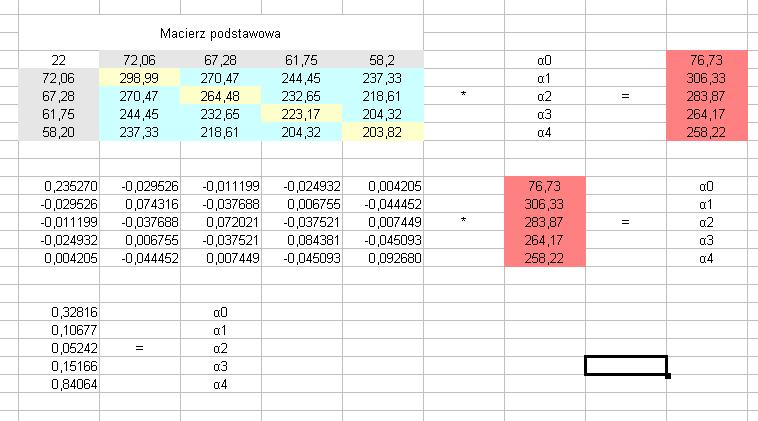

Przechodzimy do tworzenia macierzy. Wygląda ona następująco:

Przechodzimy do tworzenia macierzy. Wygląda ona następująco:

Teraz używając funkcji excela wyznaczamy macierz odwrotną i mnożymy ją przez macierz po prawej stronie (jeśli ktoś nie wie jak wyznaczyć macierz odwrotną, funkcję taką znajdzie w „Wstaw>Funkcja „)

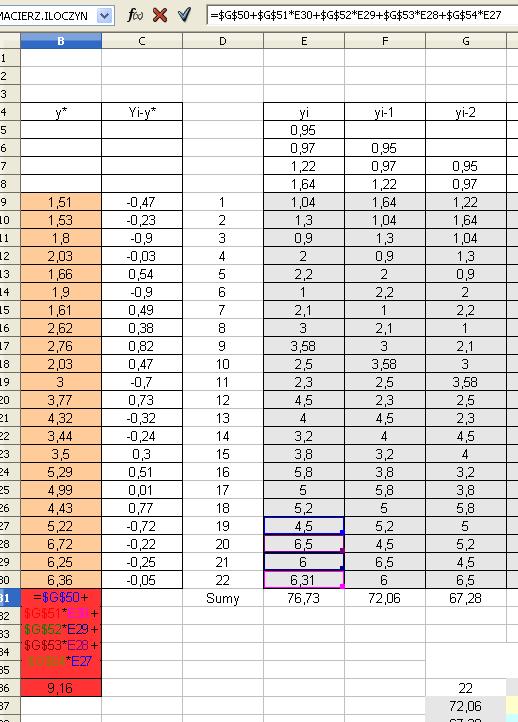

Mając współczynniki możemy do naszego szeregu dokleić prognozy ex-ante i ex-post:

Mając współczynniki możemy do naszego szeregu dokleić prognozy ex-ante i ex-post:

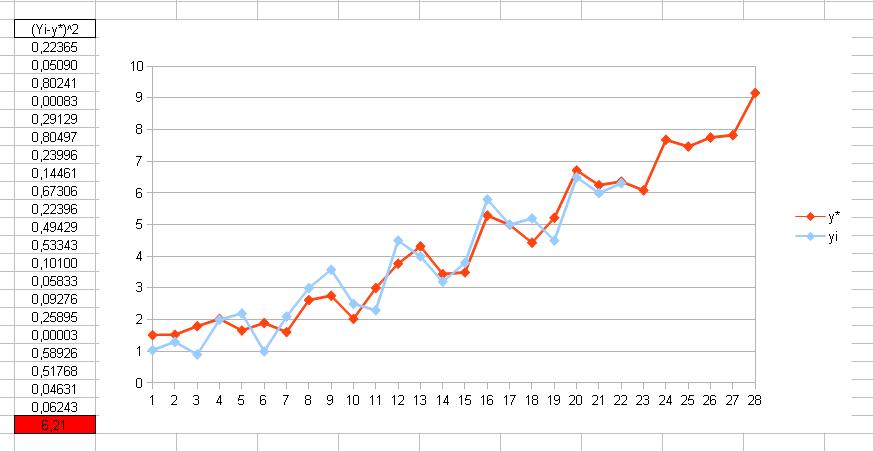

Wyszło to nawet ładnie, Błąd średnio kwadratowy dla takiego modelu jest bardzo niski i wyniósł w tym wypadku 6,21

Wyszło to nawet ładnie, Błąd średnio kwadratowy dla takiego modelu jest bardzo niski i wyniósł w tym wypadku 6,21

Plik excel do pobrania dostępny tutaj: AR

Plik excel do pobrania dostępny tutaj: AR

Program wyliczający AR(k)

Stworzyłem program który pomoże wam w wyliczeniach AR Program wylicza każdy dopuszczalny poziom AR i jest dostępny za darmo do pobrania tutaj: Parametryczny model Autoregresji AR(q) wersja 1.3

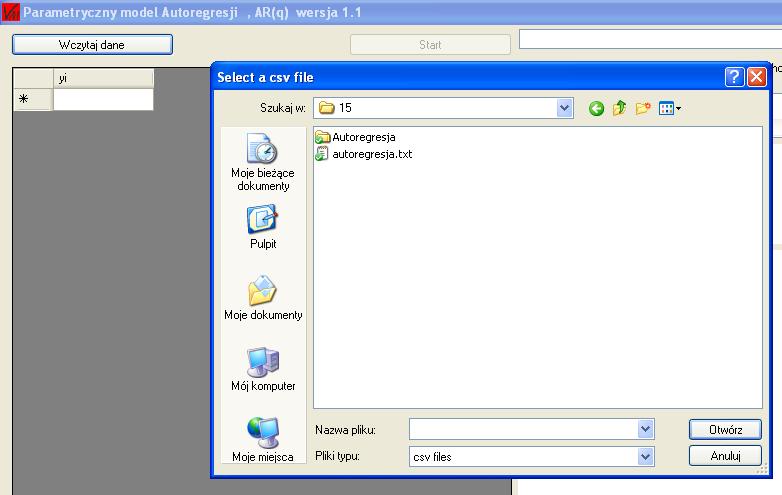

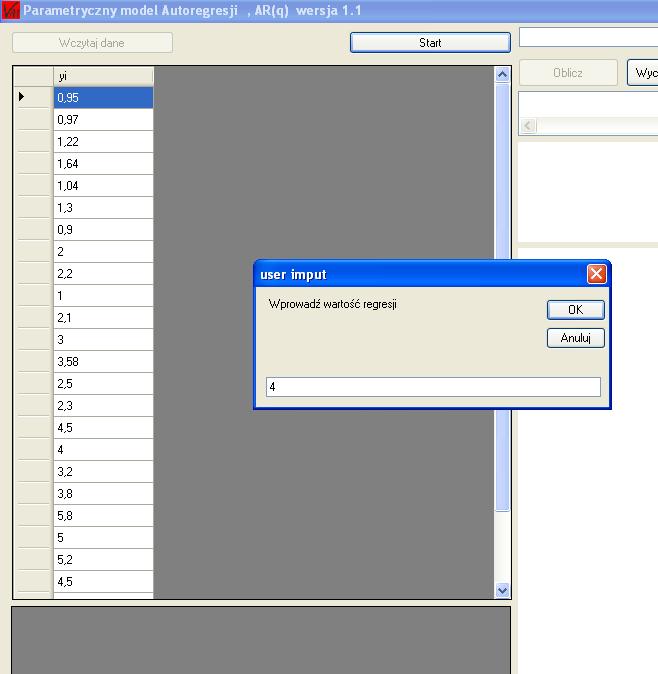

Aby dodać dane do programu przyciskamy przycisk „Wczytaj dane”

Następnie znajdujemy nasz plik i wybieramy „Otwórz” plik musi zawierać dane oddzielone jakimś separatorem jeśli pobraliście dane z tej strony to separatorem jest tabulator, ale może to być dowolny znak, dane mogą być np wypisane ciągiem i oddzielone ukośnikiem, kropką bądź zestawem znaków.

Następnie znajdujemy nasz plik i wybieramy „Otwórz” plik musi zawierać dane oddzielone jakimś separatorem jeśli pobraliście dane z tej strony to separatorem jest tabulator, ale może to być dowolny znak, dane mogą być np wypisane ciągiem i oddzielone ukośnikiem, kropką bądź zestawem znaków.

Wciskamy „OK”. Gdy dane są załadowane przyciskamy „Start” aby określić poziom autoregresji:

Wciskamy „OK”. Gdy dane są załadowane przyciskamy „Start” aby określić poziom autoregresji:

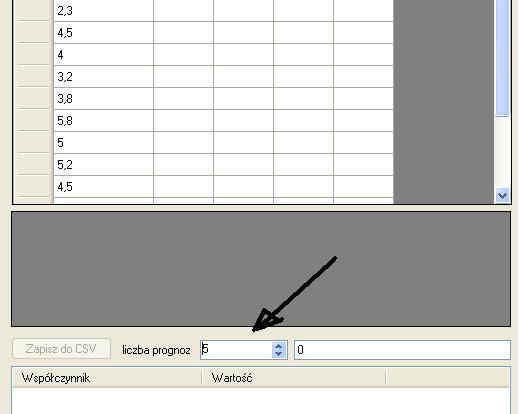

Na dole wpisujemy ilość prognoz które chcemy wyliczyć, ilość prognoz możemy później zwiększyć gdy model będzie wyliczony.

Na dole wpisujemy ilość prognoz które chcemy wyliczyć, ilość prognoz możemy później zwiększyć gdy model będzie wyliczony.

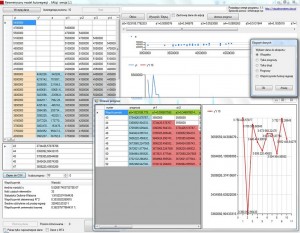

Klikamy przycisk Oblicz i program wylicz nam dane modelu. Współczynniki alfa znajdują się w prawym górnym rogu:

Klikamy przycisk Oblicz i program wylicz nam dane modelu. Współczynniki alfa znajdują się w prawym górnym rogu:

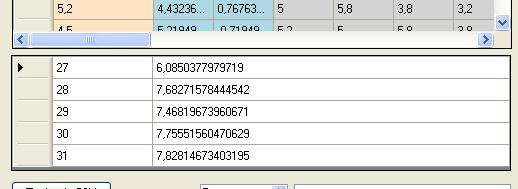

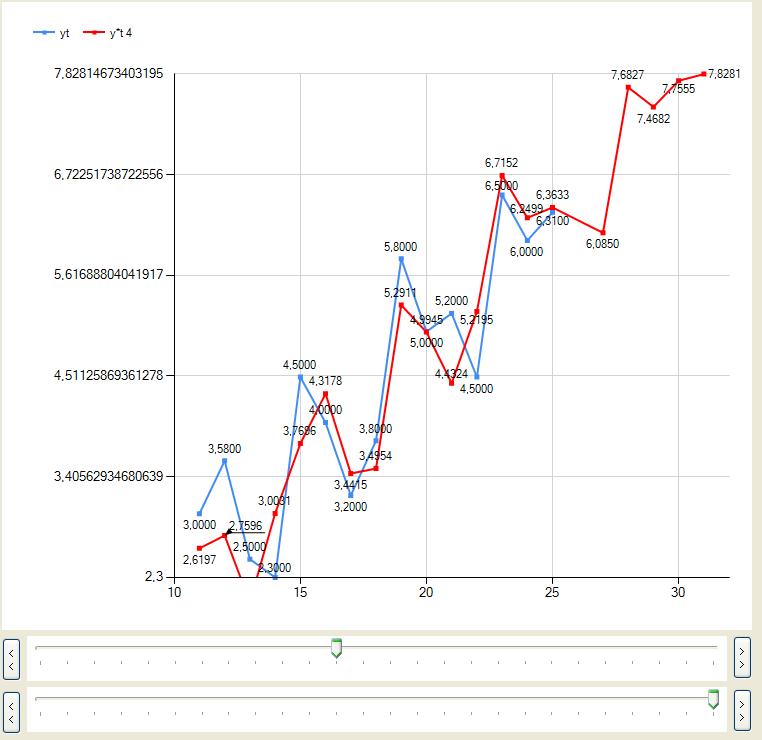

Prognozy znajdują się pod wartościami szeregu:

Prognozy znajdują się pod wartościami szeregu:

Analiza jakości modelu znajduje się pod prognozami:

Analiza jakości modelu znajduje się pod prognozami:

Wykres jest ruchomy i steruje się nim suwakami w prawym dolnym rogu.

Wykres jest ruchomy i steruje się nim suwakami w prawym dolnym rogu.

Jeśli jesteście ciekami programu na szerszą instrukcję zapraszam pod adresem:: https://visualmonsters.cba.pl/index.php/program-do-obliczania-autoregresji-wyzszych-rzedow

Jeśli jesteście ciekami programu na szerszą instrukcję zapraszam pod adresem:: https://visualmonsters.cba.pl/index.php/program-do-obliczania-autoregresji-wyzszych-rzedow

Dane z programu można w łatwy sposób eksportować i otwierać w excelu także importować. Jeśli ktoś gra na giełdzie forex na pewno ucieszy go możliwość importu danych z MT4. Ostrzegam, że obliczanie bardzo dużych poziomów AR może spowodować zwolnienie działania komputera i czas wyliczeń takich wartości może być długi (w zależności od mocy obliczeniowej procesora).

Warto zapoznać się z programem, za jego pomocą można w łatwy i szybki sposób obliczyć wartości autoregresji.

Warto zapoznać się z programem, za jego pomocą można w łatwy i szybki sposób obliczyć wartości autoregresji.